{kind=link}

Biztosan te is érezted már úgy, hogy mindegy mennyi pénzt keresel, mégsem elegendő. Mindig közbejöhet valami, például elromlik a mosógép, tévé és még sorolhatnánk. Optimalizálnunk kellene a költségeinket. Japánban erre ki is találtak egy optimalizálási rendszert, ami egyszerű és rendkívül hatékony. Mi pedig most neked is eláruljuk a titkot, hogyan javíthatsz anyagi helyzeteden és hogyan spórolhatsz. Íme a részletek!

Mi a Kakebo?

A Ka-ke-bo három hieroglifa, ezek együttesen „otthonmegtakarító könyvet” jelentenek. A rendszert több mint száz évvel ezelőtt találta ki Matoko Hani, a „Nők barátja” magazin szerkesztője és tulajdonosa. Célja, hogy kisebb, de rendszeres lépésekkel növelje saját megtakarításait.

A lényege pedig az, hogy egyszerű vizuális táblákat tartson fenn, amelyek segítenek látni azt, hogyan osztja el az alapokat, függetlenül attól, hogy vannak-e olyan pénzügyi hiányosságok a költségvetésben, ahol a pénz észrevétlenül megmarad. A költségvetés ilyen módon történő vezetése fegyelmezett, kiküszöböli a rossz szokásokat és segíti az általad kitűzött célok gyors elérését.

Első lépés: Fő alapelvek

Két jegyzettömbre van szükségünk. Egy nagyra és egy kisebbre. A nagyban rögzíthetjük a jövedelmünket a költségeinket és megtakarítási terveinket. A kicsi pedig azért kell, hogy magunkkal vihessük és a napi költségeinket beleírjuk.

Bevételek: fizetés, kiegészítő kereset, ajándékok, adósság-visszafizetés és a többi. A költségek kötelezőek és előre ismertek, mint a bérleti díj, jelzálog, telefonszámla, képzések, vásárlások.

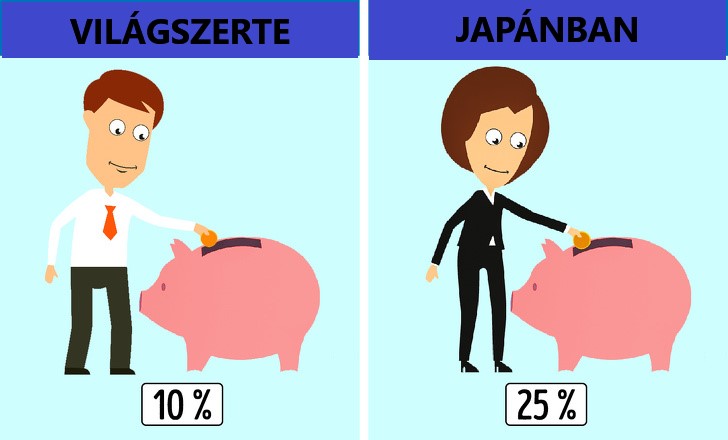

Megtakarítás, amit az adott hónapban meg szeretnél spórolni. Az ajánlott összeg a teljes jövedelem legalább tíz százaléka.

Az élethez, az az összeg, ami az alapvető költségek és a megtakarítások levonása után megmarad. Ez lehet egy hónapra, de egy évre kiterjedő táblázat.

Ezt okostelefonon is megcsinálhatod, de a papír kényelmesebb és nem utolsó sorban vizuálisabb.

Második lépés: 4 „életre szóló” kiadási kategória

Napi költségeidet négy kategóriába kell sorolni.

Élet: étel, ruházat, háztartási apróságok, gyermekek költségei

Kultúra: múzeumok látogatása, kiállítások, önképzés, könyvek, tréningek

Szabadidő és szórakozás: éttermek, klubok, jegyek, kirándulások, baráti találkozók

Vis maior: általában előre nem látható kiadások, például kezelés, javítás

Oszd a pénzed négy részre és mindennap vagy hetente legalább egyszer rögzítsd a kiadásaid a kategóriákba osztva. A legegyszerűbb a blokkok és csekkek gyűjtése.

Harmadik lépés: Hogyan lehet pénzt megtakarítani a tervezett megtakarításokon túl?

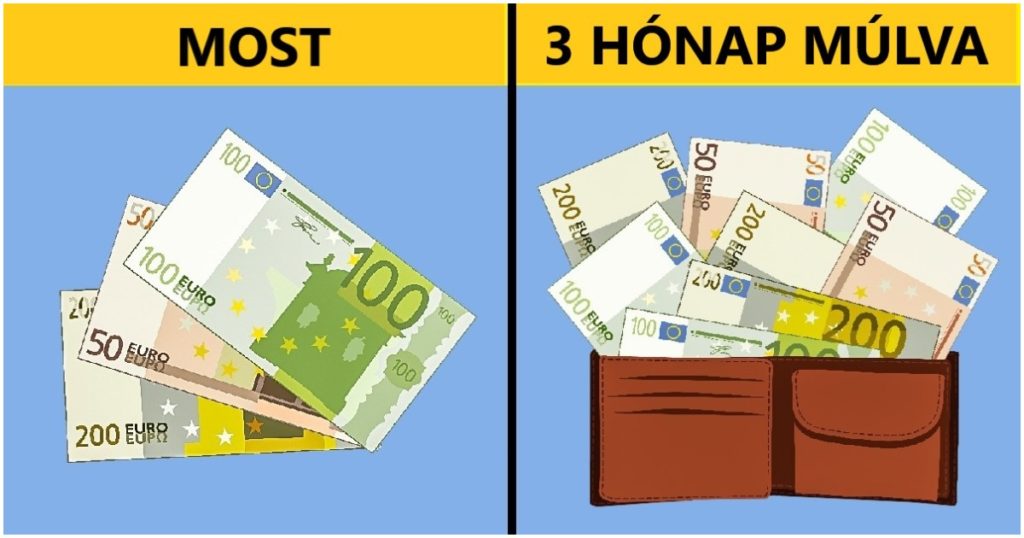

A rendszerrel vagy annak egyedi alapelveivel új szokásokat alakíthatsz ki és pénzt takaríthatsz meg, még akkor is, amikor úgy tűnik, hogy nincs mit megtakarítanod.

Kerek összegek. Ha elköltesz 458 forintot, akkor a maradékot, vagyis 42 forintot tegyél félre, mintha ötszázat fizettél volna a boltban. A kerekítési elv ugyanez bankkártyával is, csak a különbözetet tedd egy takarékszámlára.

Az összes visszakapott aprót tedd a zsebedbe, ugyanis akármilyen kicsi az összeg, a hónap végére összegyűlhet jó pár ezer forint. Az elkölteni kívánt pénzt oszd el négy részre, pontosabban négy hétre. Ami a hét végén megmarad, mehet a megtakarításokba. Ha kihagyod az edzést vagy nem veszel meg magadnak valamit, azt a pénzt is tedd a megtakarítások közé.

A nem sürgős vásárlásokat halaszd el a következő hónapra, így addigra tudni fogod, hogy valóban szükséged van-e a kiszemelt ruhára, cipőre, tévére és így tovább. Ha nem, akkor tedd a teljes összeget vagy annak egy részét a megtakarításodhoz.

Hogyan segít a rendszer?

A Kakebo rendszer fő előnye a megjelenítés, legfontosabb azonban, az elemzés.

Az első hónap eredményei alapján következtetéseket vonhatsz le.

Megvalósult-e az elmúlt hónapra vonatkozó kiadási és megtakarítási terved?

Mire költötted el a pénzed és mennyit? Látni fogod, hogy melyik terület veszi el a legtöbb pénzt, hogyan módosíthatsz rajta. Vagy épp ellenkezőleg, hogy túl keveset költesz magadra és növelhetők a kiadásaid.

Vagy, ha túl keveset költöttél, akkor a felszabadított összeget szintén megtakarításra fordíthatod.